Blog

Anonyme Risikovoranfrage für die Berufsunfähigkeitsversicherung: Der sichere Weg zur optimalen Absicherung

Eine Berufsunfähigkeitsversicherung (BU) ist eine der wichtigsten Absicherungen, um im Ernstfall finanziell abgesichert zu sein. Bevor Sie jedoch eine Berufsunfähigkeitsversicherung abschließen können, muss das individuelle Risiko durch den Versicherer bewertet werden. Eine anonyme Risikovoranfrage bietet die ideale Möglichkeit, Ihre Chancen auf eine BU-Police zu prüfen – ohne Ihre persönlichen Daten preiszugeben. Hier erfahren Sie, warum eine Risikovoranfrage sinnvoll ist, wie der Ablauf aussieht und welche Gesundheitsfragen gestellt werden.

Warum ist eine anonyme Risikovoranfrage sinnvoll?

Bei jeder Antragstellung auf eine Berufsunfähigkeitsversicherung oder eine andere Versicherung mit Gesundheitsfragen werden umfassende Angaben zu Ihrem Gesundheitszustand verlangt. Besonders wichtig ist dabei die Frage: „Sind Sie in den letzten Jahren von Ärzten, Heilpraktikern oder Therapeuten untersucht, beraten oder behandelt worden?“

Wenn Sie diese Frage nicht mit einem klaren „Nein“ beantworten können, ist eine anonyme Risikovoranfrage ratsam. Diese schützt Ihre sensiblen Daten, da der Versicherer die Anfrage nicht in seinen Systemen speichert. Das heißt, selbst wenn ein Versicherer ablehnt oder einen Risikozuschlag verlangt, hat dies keine Auswirkungen auf zukünftige Anfragen bei anderen Anbietern.

Vorteile einer anonymen Risikovoranfrage:

- Datenschutz: Ihre Identität bleibt anonym, bis Sie sich für einen Versicherer entscheiden.

- Keine negativen Einträge: Ablehnungen oder Zuschläge bei einem Versicherer beeinflussen keine zukünftigen Anfragen.

- Vergleichbarkeit: Sie können Angebote verschiedener Versicherer vergleichen, ohne sich sofort zu binden.

Unterschiedliche Ergebnisse bei identischen Risikovoranfragen

Versicherer bewerten Anfragen oft sehr unterschiedlich. Diese unterschiedlichen Ergebnisse machen eine anonyme Risikovoranfrage umso wertvoller. In der Praxis haben wir bei identischen Gesundheitsangaben bereits folgende Ergebnisse erlebt:

- Versicherer 1: Komplette Ablehnung

- Versicherer 2: Ausschlussklausel für die Wirbelsäule

- Versicherer 3: Risikozuschlag von 20 %

- Versicherer 4: Zurückstellung um ein Jahr

- Versicherer 5: Normale Annahme möglich

Ohne eine anonyme Voranfrage wäre es nahezu unmöglich, vorherzusagen, bei welchem Versicherer Sie die besten Konditionen erhalten. Auch die Annahmepolitik der Versicherer ändert sich regelmäßig, was zusätzliche Unsicherheiten mit sich bringt.

Der Ablauf der anonymen Risikovoranfrage

- Erstgespräch und digitale Datenerfassung: Nach einem ersten Gespräch erhalten Sie einen Link zu einem digitalen Gesundheitsfragebogen, den Sie sicher und bequem online ausfüllen können. Ihre Daten werden anonymisiert, um Ihre Privatsphäre zu schützen.

- Anonymisierte Weiterleitung an Versicherer: Die anonymisierten Gesundheitsdaten werden an verschiedene Versicherer weitergeleitet. Sie bleiben anonym, bis Sie sich für einen Anbieter entschieden haben.

- Rückmeldungen der Versicherer: Die Versicherer prüfen die Anfrage und geben Rückmeldungen zu möglichen Konditionen, etwa ob ein Risikozuschlag oder eine Ablehnung erforderlich ist. Diese Rückmeldungen sind unverbindlich.

- Auswertung und Entscheidung: Gemeinsam mit Ihnen vergleichen wir die Rückmeldungen der Versicherer und wählen das beste Angebot aus. Erst dann werden Ihre persönlichen Daten offengelegt und der Vertrag abgeschlossen.

- Antragstellung bei dem gewählten Versicherer mit Einreichung des Ergebnis der BU Risikovoranfrage

Erläuterung des digitalen Fragebogen zur BU Risikovoranfrage

Wie erhalte ich meine Gesundheitsdaten für die Berufsunfähigkeitsversicherung (BU)?

Für den Abschluss einer Berufsunfähigkeitsversicherung (BU) müssen Sie in der Regel detaillierte Gesundheitsfragen beantworten. Diese Informationen ermöglichen es dem Versicherer, eine fundierte Risikoeinschätzung vorzunehmen und den Antrag zu bewerten. Eine wichtige Grundlage für Ihre Angaben können medizinische Unterlagen sein, die Sie von Ihrem Hausarzt, Fachärzten oder auch Ihrer Krankenkasse anfordern können.

Warum sind Gesundheitsdaten für die BU wichtig?

Bei der Beantragung einer BU-Versicherung müssen Sie Ihren Gesundheitszustand offenlegen. Versicherer nutzen diese Informationen, um das Risiko einer Berufsunfähigkeit zu bewerten und die Prämien entsprechend festzulegen. Korrekte und vollständige Angaben sind entscheidend, da Fehler oder Lücken zu Problemen bei der Auszahlung führen können.

Schritte zur Anforderung Ihrer Gesundheitsdaten

1. Anfrage beim Hausarzt

Ihr Hausarzt hat Ihre medizinische Historie dokumentiert und kann Ihnen die relevanten Informationen bereitstellen:

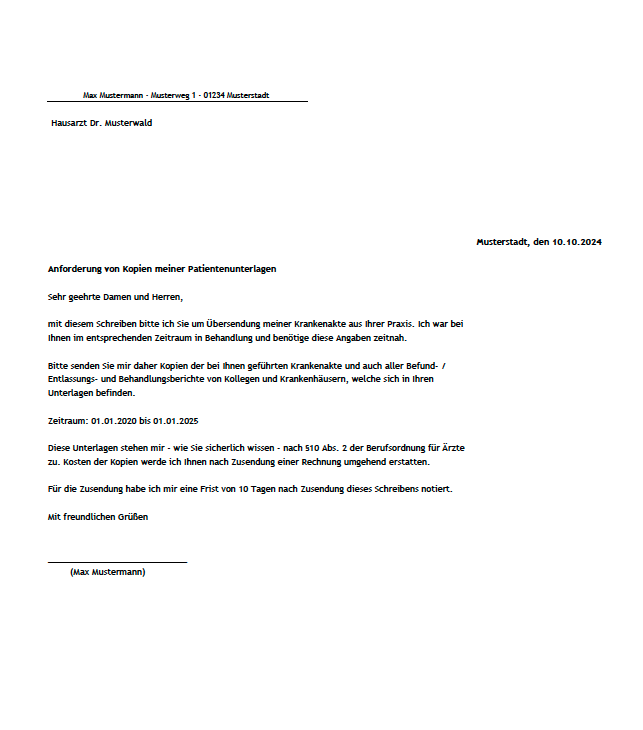

- Schriftliche Anfrage: Stellen Sie eine schriftliche Anfrage oder sprechen Sie direkt mit Ihrem Hausarzt. Bitten Sie um Kopien aller relevanten Berichte, insbesondere zu Diagnosen und Behandlungen, die für den Versicherer wichtig sind.

- Einverständniserklärung: Sie müssen häufig eine Einverständniserklärung unterschreiben, um die Weitergabe der Informationen zu ermöglichen.

- Kosten für Kopien: Je nach Umfang der Unterlagen kann der Arzt eine Gebühr für die Kopien erheben.

Musterschreiben zur Anforderung Ihrer Patientenunterlagen an Ihren Hausarzt

2. Zusatzinformationen von Fachärzten oder Kliniken

- Spezieller Diagnosen: Falls Sie in der Vergangenheit von Fachärzten behandelt wurden oder in einer Klinik in Behandlung waren, fragen Sie auch dort nach den relevanten Unterlagen, wie z. B. Diagnoseberichte oder Laborbefunde. Diese Informationen sind besonders wichtig, wenn sie Vorerkrankungen betreffen, die die BU-Bewertung beeinflussen könnten.

- Formulare der Versicherung nutzen: Die meisten Versicherer stellen Formulare bereit, die Ihnen bei der Anforderung helfen und direkt vom Arzt ausgefüllt werden können.

3. Anfrage bei der Krankenkasse für eine Übersicht der Abrechnungen

Die Krankenkasse kann Ihnen einen detaillierten Überblick über Ihre medizinische Behandlungshistorie geben. Diese Abrechnungsübersicht ist besonders nützlich, um sicherzustellen, dass keine medizinische Behandlung übersehen wird:

- Anforderung der Abrechnungsübersicht: Setzen Sie sich mit Ihrer Krankenkasse in Verbindung und bitten Sie um eine Abrechnungshistorie oder Übersicht der Arztbesuche und Behandlungen. Diese enthält alle ärztlichen Behandlungen und Leistungen, die bei Ihrer Kasse in Rechnung gestellt wurden.

- Zeitraum festlegen: Bestimmen Sie einen Zeitraum, für den Sie die Abrechnungen benötigen. Viele Versicherungen interessieren sich für die letzten fünf bis zehn Jahre, je nach den Gesundheitsfragen in der BU-Antragstellung.

- Direkte Datenübermittlung: Falls Ihre Krankenkasse die Möglichkeit bietet, können Sie sie um eine direkte Weiterleitung an Ihren BU-Versicherer bitten, wenn Sie die Dokumente nicht selbst weiterleiten möchten.

Datenschutz und Ihre Rechte bei der Krankenkasse

Die Datenschutz-Grundverordnung (DSGVO) gibt Ihnen umfangreiche Rechte, die Sie auch bei Ihrer Krankenkasse nutzen können:

- Auskunftsrecht: Sie haben das Recht, von Ihrer Krankenkasse eine Übersicht über alle gespeicherten medizinischen Daten zu erhalten. Die Krankenkasse muss diese Daten normalerweise innerhalb eines Monats kostenlos bereitstellen.

- Berichtigung und Löschung: Falls Sie in den Abrechnungen Fehler finden, haben Sie das Recht auf Berichtigung. Dies stellt sicher, dass Ihre Daten korrekt und vollständig sind, was für die BU-Antragstellung wichtig ist.

- Datenübertragbarkeit: Wenn die Versicherung dies ermöglicht, kann Ihre Krankenkasse die Abrechnungsdaten auch direkt an den Versicherer senden. Dies ist insbesondere hilfreich, um die korrekte Datenweitergabe sicherzustellen und Fehler zu vermeiden.

Fazit

Zusätzlich zur Anforderung Ihrer Gesundheitsdaten bei Ärzten kann eine Abrechnungsübersicht von Ihrer Krankenkasse dabei helfen, einen vollständigen Überblick über Ihre Behandlungen zu gewinnen. Dies sorgt dafür, dass Sie alle erforderlichen Angaben bei der Antragstellung für die Berufsunfähigkeitsversicherung korrekt angeben und sich so bestmöglich absichern können. Indem Sie sowohl ärztliche Berichte als auch Abrechnungsinformationen einholen, haben Sie eine umfassende Datenbasis für die BU-Versicherung.

Ab dem 01. Januar 2025 wird es gesetzlich verpflichtend, dass gesetzliche Krankenkassen in Deutschland ihren Versicherten die Möglichkeit bieten, ihre medizinische Krankenakte online einzusehen und anzufordern. Diese Änderung erleichtert den Zugang zu wichtigen Gesundheitsdaten, die Sie für den Abschluss einer Berufsunfähigkeitsversicherung (BU) benötigen könnten.

Erweiterte Möglichkeiten ab 2025: Online-Zugang zur Krankenakte über die Krankenkasse

Ab dem 01. Januar 2025 können gesetzlich Versicherte in Deutschland ihre Gesundheitsdaten online über die elektronische Patientenakte (ePA) einsehen und nutzen. Dieser digitale Zugang bietet Ihnen eine bequeme und umfassende Möglichkeit, medizinische Informationen für den Abschluss einer Berufsunfähigkeitsversicherung (BU) bereitzustellen.

Was ist die elektronische Patientenakte (ePA)?

Die elektronische Patientenakte (ePA) ist eine digitale Plattform, die Ihre Krankenkasse zur Verfügung stellt. Sie speichert alle wichtigen Gesundheitsdaten zentral und sicher und ermöglicht Ihnen so den Zugang zu Ihrer gesamten medizinischen Geschichte.

In der ePA finden Sie:

- Diagnosen und Behandlungshistorie: Alle Diagnosen und Behandlungen, die bei Ihrer Krankenkasse abgerechnet wurden, sind hier vermerkt.

- Verschriebene Medikamente und Impfungen: Auch Ihre Medikamentenpläne und Impfungen sind in der Akte hinterlegt.

- Labordaten und Krankenhausberichte: Ergebnisse aus Labortests und ärztliche Berichte von Klinikaufenthalten werden in der ePA gespeichert.

Warum die ePA für die Berufsunfähigkeitsversicherung nutzen?

Die ePA bietet große Vorteile für den Antrag auf eine Berufsunfähigkeitsversicherung:

- Schneller Zugriff auf Ihre Gesundheitsdaten: Durch die elektronische Patientenakte haben Sie jederzeit direkten Zugriff auf Ihre vollständige medizinische Historie. Dies erleichtert es Ihnen, alle relevanten Gesundheitsfragen im BU-Antrag korrekt zu beantworten.

- Komplette Datengrundlage: Die ePA sorgt dafür, dass Sie keine wichtigen Informationen übersehen. Unvollständige Angaben zu Vorerkrankungen oder Behandlungen können zu Problemen bei der BU-Antragstellung führen – die ePA hilft Ihnen, dies zu vermeiden.

- Einfache und sichere Weiterleitung: Viele Krankenkassen bieten Funktionen an, um die relevanten Daten aus Ihrer ePA direkt an den BU-Versicherer zu übermitteln. So können Sie die Unterlagen direkt digital und sicher an den Versicherer senden und sparen Zeit und Aufwand.

So funktioniert die elektronische Patientenakte

- Zugang über das Krankenkassen-Portal oder die App: Ab dem 01. Januar 2025 können Sie sich über das Online-Portal oder die App Ihrer Krankenkasse in Ihre ePA einloggen. Hierfür benötigen Sie in der Regel Ihre Gesundheitskarte und eine sichere Zwei-Faktor-Authentifizierung.

- Einsehen und Herunterladen der Daten: Nach der Anmeldung können Sie auf alle in der ePA gespeicherten Daten zugreifen. Falls Sie Dokumente für Ihre BU-Antragstellung benötigen, können Sie die benötigten Informationen einfach herunterladen.

- Freigabe von Daten: In der ePA können Sie selbst festlegen, welche Daten an Dritte weitergegeben werden dürfen. Das bedeutet, Sie haben die Kontrolle über Ihre Gesundheitsdaten und können sie gezielt für die BU-Versicherung freigeben.

Datenschutz und Sicherheit der elektronischen Patientenakte

Die ePA unterliegt strengen Datenschutzbestimmungen gemäß der Datenschutz-Grundverordnung (DSGVO). Ihre Gesundheitsdaten werden verschlüsselt und sind nur Ihnen sowie den von Ihnen autorisierten Personen zugänglich. Sie können jederzeit verwalten, wer Zugriff auf Ihre Daten hat und welche Informationen sichtbar sind.

Fazit: Die elektronische Patientenakte als Schlüssel zur Berufsunfähigkeitsversicherung

Mit der elektronischen Patientenakte (ePA) haben Sie ab 2025 eine einfache Möglichkeit, Ihre Gesundheitsdaten für den Abschluss einer Berufsunfähigkeitsversicherung zu beschaffen. Dies gibt Ihnen nicht nur mehr Kontrolle über Ihre medizinischen Informationen, sondern ermöglicht auch eine schnelle und sichere Weiterleitung an Ihren Versicherer. Die ePA bietet Ihnen die Sicherheit, dass Sie alle Angaben vollständig und korrekt machen können, was den BU-Antrag reibungsloser und schneller macht.

Nutzen Sie die Vorteile der ePA und vereinfachen Sie Ihren Weg zur Berufsunfähigkeitsversicherung durch digitalen Zugriff auf Ihre Gesundheitsdaten!

Versicherer, bei denen wir anonyme Anfragen stellen

Wir haben umfassende Erfahrung in der Durchführung anonymer Risikovoranfragen und arbeiten mit den führenden Versicherern im Bereich der Berufsunfähigkeitsversicherung zusammen. Hier sind 21 Versicherer, mit denen wir regelmäßig anonym arbeiten und die auf dem deutschen Markt etabliert sind:

- Allianz

- Alte Leipziger Versicherung

- AXA Versicherung

- Baloise (früher Basler Versicherung)

- Bayrische Versicherung

- Canada Life

- Condor Versicherung

- Continentale Versicherung

- DBV Versicherung

- ERGO Versicherung

- Europa Versicherung

- Gothaer Versicherung

- Hannoversche Versicherung

- HDI Versicherung

- HanseMerkur Versicherung

- LV 1871

- Münchner Verein

- Nürnberger Versicherung

- R+V Versicherung

- Signal Iduna

- Stuttgarter Versicherung

- Swiss Life

- uniVersa Versicherung

- Volkswohl Bund

- WWK Versicherung

- Württembergische Versicherung

- Zurich Versicherung

Durch diese breite Auswahl an Versicherern können wir sicherstellen, dass Sie ein Angebot erhalten, das optimal auf Ihre Bedürfnisse zugeschnitten ist. Jeder Versicherer hat seine eigenen Annahmekriterien, und durch die anonymisierte Anfrage vermeiden Sie unnötige Ablehnungen oder unerwünschte Einträge in den Versicherungsdatenbanken.

Welche Gesundheitsfragen werden gestellt?

Der digitale Fragebogen ist so aufgebaut, dass alle relevanten Gesundheitsinformationen systematisch abgefragt werden. Es ist wichtig, dass Sie die Gesundheitsfragen so ausführlich wie möglich beantworten, damit der Risikoprüfer der Versicherer sich ein vollständiges Bild von Ihrem Gesundheitszustand machen kann. Je detaillierter die Angaben, desto besser kann die Anfrage bewertet werden. Sehr hilfreich sind zudem aktuelle Befundberichte, Entlassungsberichte oder Arztbriefe, sofern diese vorliegen. Solche Unterlagen unterstützen den Risikoprüfer bei der Einschätzung Ihrer Krankheitsverläufe und können Missverständnisse vermeiden.

Hier sind die wichtigsten Bereiche der Gesundheitsfragen:

- Allgemeine Fragen zum Tätigkeitsstatus: Angaben zu Ihrem Beruf, wie lange Sie diesen bereits ausüben und ob besondere Risiken bestehen.

- Beispiel: „Wie viel Prozent Ihrer Tätigkeit entfällt auf körperliche Arbeit?“ (z. B. 90 % Bürotätigkeit, 10 % sonstige Tätigkeiten).

- Fragen zur versicherten Person: Körpergröße und Gewicht: Essentielle Angaben zur Risikoeinschätzung. Bei erheblichem Über- oder Untergewicht kann dies als erhöhtes Risiko eingestuft werden.

- Beispiel: „Nichtraucher seit 5 Jahren“.

- Hobbys und Sportarten: Treiben Sie Extremsportarten oder riskante Hobbys wie Tauchen, Fallschirmspringen oder Motorsport? Solche Aktivitäten können das Risiko für den Versicherer erhöhen und zu Zuschlägen führen.

- Beispiel: „Übe keinen risikoreichen Sport aus.“

- Stationäre Untersuchungen (Abfragezeitraum: 10 Jahre):

- Frage: „Waren Sie in den letzten 10 Jahren in stationärer Behandlung, z. B. im Krankenhaus, in einer Reha oder Kur?“

- Beispiel: „Ja, Operation am Knie im Jahr 2017, beschwerdefrei seit 2018.“

- Fragen zu ambulanten Untersuchungen (Abfragezeitraum: 5 Jahre):

- „Fanden in den letzten 5 Jahren Behandlungen, Untersuchungen oder Beratungen durch Ärzte, Heilpraktiker oder andere Therapeuten statt oder sind solche angeraten oder beabsichtigt, wegen: Herz oder Kreislauforgane/Gefäße? Atmungsorgane, Lunge, Bronchien, Zwerchfell? Verdauungsorgane, Magen, Darm, Galle, Bauchspeicheldrüse, Leber? Niere, Blase, Prostata, Geschlechtsorgane? Stoffwechsel, Drüsen? Blut, Milz? Akute oder chronische Infektionen? Gehirn, Nervensystem, Rückenmark? Wirbelsäule, Bandscheibe, Rücken? Knochen, Gelenke, Bänder, Sehnen? Brustdrüsen? Haut, Allergien? Ohren? Augen?“

- Fragen zu ambulanten Untersuchungen (zeitlich unbegrenzt):

- „Fanden jemals Behandlungen, Untersuchungen oder Beratungen durch Ärzte, Heilpraktiker oder andere Therapeuten statt oder sind solche angeraten oder beabsichtigt, wegen Tumorerkrankungen?“

Abfragezeiträume der Gesundheitsfragen

Die Abfragezeiträume der Gesundheitsfragen können je nach Versicherer abweichen. In unserer anonymen Risikovoranfrage bekommt der Versicherer nur die Erkrankungen bzw. Informationen, die auch in den jeweiligen Abfragezeitraum fallen. Das bedeutet, dass z.B. ältere Erkrankungen, die außerhalb dieses Zeitraums liegen, nicht in die Risikobewertung einfließen. Dies schützt Sie davor, dass vergangene, möglicherweise längst ausgeheilte Krankheiten die Versicherbarkeit unnötig beeinträchtigen.

Warum wird die Risikovoranfrage anonym durchgeführt und welche Vorteile bietet sie?

Die anonyme Risikovoranfrage wird durchgeführt, um mehrere wesentliche Vorteile zu bieten, die über den Schutz persönlicher Daten hinausgehen. Hier sind die wichtigsten Gründe und Vorteile:

1. Schutz vor negativen Einträgen bei Versicherern

Wenn Sie einen regulären Antrag auf eine Berufsunfähigkeitsversicherung stellen und dieser abgelehnt wird oder ein Risikozuschlag verlangt wird, kann dies bei zukünftigen Anträgen bei anderen Versicherern negativ vermerkt werden. Da die Versicherungsbranche Daten untereinander austauscht, könnte eine Ablehnung oder ein Zuschlag bei einem Versicherer Ihre Chancen bei anderen erheblich beeinträchtigen.

Bei einer anonymen Risikovoranfrage wird jedoch kein Antrag gestellt, und es werden keine personenbezogenen Daten übermittelt. Das bedeutet, dass Ablehnungen oder Zuschläge bei einer anonymen Anfrage keine negativen Auswirkungen auf zukünftige Versicherungsanträge haben.

2. Vergleich der Versicherungsangebote

Durch die anonyme Voranfrage können Sie die Rückmeldungen und Konditionen verschiedener Versicherer vergleichen, ohne sich sofort für einen Anbieter entscheiden zu müssen. Da die Versicherer bei einer anonymen Anfrage nicht wissen, wer die Anfrage gestellt hat, gibt es keine Bindung oder Verpflichtung. So können Sie sich für das beste Angebot entscheiden, ohne dass eine Ablehnung oder ein Zuschlag Ihren Ruf oder Ihre Daten bei anderen Versicherern beeinflusst.

3. Keine langfristigen Konsequenzen bei Ablehnungen

Ablehnungen oder Risikozuschläge bei regulären Anträgen könnten nicht nur zukünftige Anträge beeinflussen, sondern auch für die aktuelle Anfrage Konsequenzen haben. Im Gegensatz dazu bleibt bei der anonymen Risikovoranfrage jede Anfrage konsequenzlos. Wenn ein Versicherer Ihre Anfrage ablehnt oder hohe Zuschläge verlangt, bleibt dies ohne Auswirkungen auf spätere Versuche, eine Versicherung abzuschließen.

4. Erhöhte Flexibilität für den Antragsteller

Da bei der anonymen Risikovoranfrage keine persönlichen Daten an den Versicherer übermittelt werden, haben Sie die volle Kontrolle über den weiteren Verlauf. Sie entscheiden, ob und bei welchem Versicherer Sie einen vollständigen Antrag stellen wollen, nachdem Sie die Rückmeldungen erhalten haben. Diese Flexibilität erlaubt es Ihnen, den besten Versicherungsschutz zu wählen, ohne sich vorher zu stark festzulegen.

5. Möglichkeit zur Korrektur von Gesundheitsdaten

In manchen Fällen wissen Antragsteller gar nicht, welche Diagnosen in ihrer Krankenakte stehen, und sind daher überrascht von Ablehnungen oder Risikozuschlägen. Bei einer anonymen Anfrage haben Sie die Möglichkeit, zunächst die Rückmeldungen der Versicherer zu prüfen, ohne dass dies Ihre Akte beeinträchtigt. Sollten überraschende Ergebnisse oder Diagnosen auftauchen, können Sie diese in Ruhe überprüfen und ggf. korrigieren, bevor Sie einen vollständigen Antrag stellen.

6. Mehr Transparenz in der Risikoeinschätzung

Versicherer bewerten Risiken unterschiedlich, und bei einer anonymen Voranfrage haben Sie die Chance, diese unterschiedlichen Einschätzungen nebeneinander zu sehen. Dies gibt Ihnen nicht nur einen besseren Überblick über die Marktangebote, sondern zeigt Ihnen auch, wie Ihr individuelles Risiko von verschiedenen Versicherern eingestuft wird. Solche Einblicke sind bei einem normalen Antragsverfahren schwer zu erhalten, da der Antrag oft direkt abgelehnt oder angenommen wird, ohne dass Sie die genaue Begründung kennen.

Fazit: Ihre Absicherung beginnt mit der richtigen Risikovoranfrage

Eine anonyme Risikovoranfrage bietet Ihnen die beste Möglichkeit, Ihre Chancen auf eine Berufsunfähigkeitsversicherung risikofrei zu prüfen. Verschiedene Versicherer bewerten Ihre Gesundheitsdaten unterschiedlich, und ohne eine Voranfrage könnten Sie einen weniger günstigen Vertrag abschließen. Unsere Expertise und unser Netzwerk helfen Ihnen dabei, die beste Versicherungslösung zu finden.

Versicherer mit reduzierten Gesundheitsfragen – Wie sehen solche Tarife aus?

Was bedeutet Berufsunfähigkeitsversicherungen mit reduzierter Gesundheitsprüfung?

Eine Berufsunfähigkeitsversicherung mit reduzierter Gesundheitsprüfung ist eine spezielle Form der Berufsunfähigkeitsversicherung, bei der der Antragsprozess und die Überprüfung des Gesundheitszustands des Antragstellers weniger umfassend sind als bei einer herkömmlichen Berufsunfähigkeitsversicherung.

Im Gegensatz zur standardmäßigen Gesundheitsprüfung, bei der detaillierte medizinische Informationen, Arztbesuche und umfangreiche Fragebögen erforderlich sein können, erfolgt die Gesundheitsbewertung bei einer reduzierten Gesundheitsprüfung in der Regel einfacher und schneller. Dies ermöglicht es Personen, die aufgrund von Vorerkrankungen oder Gesundheitsproblemen Schwierigkeiten haben, eine herkömmliche Berufsunfähigkeitsversicherung abzuschließen, dennoch eine gewisse Absicherung zu erhalten.

Einige Versicherer bieten Berufsunfähigkeitsversicherungen mit reduzierten Gesundheitsfragen an. Diese Tarife sind oft an bestimmte Voraussetzungen geknüpft und ermöglichen es Antragstellern, eine Absicherung zu erhalten, ohne sich einer umfassenden Gesundheitsprüfung unterziehen zu müssen.

Die reduzierte Gesundheitsprüfung kann sich auf verschiedene Weise äußern:

- Eingeschränkter Abfragezeitraum: Während reguläre BU-Versicherungen häufig Erkrankungen der letzten zehn Jahre erfragen, beziehen sich Tarife mit reduzierter Gesundheitsprüfung oft nur auf die letzten drei bis fünf Jahre.

- Geringere Anzahl an Gesundheitsfragen: Einige Versicherer stellen statt eines ausführlichen Fragebogens nur wenige allgemeine Fragen zu schwerwiegenden Erkrankungen oder stationären Aufenthalten.

- Spezielle Aktionsangebote oder Gruppenverträge: Manche Tarife sind nur im Rahmen befristeter Aktionen oder über Berufsgruppen und Verbände erhältlich.

- Beschränkungen in der maximalen BU-Rente: Die versicherbare Berufsunfähigkeitsrente ist oft begrenzt, um das Risiko für den Versicherer zu minimieren.

Aktuell bieten mehrere Versicherer reduzierte Gesundheitsfragen an, darunter:

- Allianz: Im Zusammenhang mit Immobilien- oder Praxisfinanzierungen kann eine Berufsunfähigkeitsversicherung mit vereinfachten Gesundheitsfragen abgeschlossen werden.

- Baloise: Junge Antragsteller profitieren von einer reduzierten Gesundheitsprüfung mit nur wenigen Fragen.

- Dialog: In bestimmten Tarifen ist der Abfragezeitraum auf fünf Jahre begrenzt, was den Zugang erleichtert.

- ERGO: Bietet im Rahmen von Sonderaktionen eine BU-Versicherung mit lediglich sieben Risikofragen an.

- LV 1871: In ausgewählten Tarifen gibt es nur drei Gesundheitsfragen, insbesondere für akademische Berufe.

- Signal Iduna: Reduzierte Gesundheitsfragen ermöglichen den Abschluss mit weniger Angaben zu früheren Erkrankungen.

- Württembergische: Hier beziehen sich die Gesundheitsfragen auf die letzten drei Jahre, einschließlich psychischer Erkrankungen.

- Zurich: In bestimmten Tarifen beschränkt sich die Gesundheitsprüfung auf die letzten fünf Jahre.

Da diese Tarife oft nur für begrenzte Zeiträume oder unter speziellen Bedingungen verfügbar sind, ist es ratsam, sich individuell beraten zu lassen. Die Versicherer passen ihre Angebote regelmäßig an, und nicht jeder Tarif eignet sich für jede Person gleichermaßen.

Fazit: Eine Berufsunfähigkeitsversicherung mit reduzierten Gesundheitsfragen kann eine gute Möglichkeit sein, trotz Vorerkrankungen Versicherungsschutz zu erhalten. Allerdings sind die Bedingungen und Verfügbarkeiten solcher Tarife sehr unterschiedlich. Eine individuelle Beratung hilft dabei, die aktuell besten Optionen zu identifizieren und eine maßgeschneiderte Absicherung zu finden.

Ansprechpartner

René Schmidtke

Spezialisiert auf den Bereich Einkommensabsicherung

Tel.: 0341-23064749