Blog

Warum eine Berufsunfähigkeitsversicherung für Ärzte unverzichtbar ist und worauf man achten sollte

Die Bedeutung der Berufsunfähigkeitsversicherung für Ärzte

Ärzte haben einen der anspruchsvollsten und verantwortungsvollsten Berufe überhaupt. Die täglichen Herausforderungen, von langen Arbeitszeiten bis hin zu komplexen medizinischen Entscheidungen, machen den Beruf des Arztes besonders anfällig für gesundheitliche Risiken. Eine Berufsunfähigkeitsversicherung (BU-Versicherung) ist daher für Ärzte unverzichtbar, um sich gegen die finanziellen Folgen einer Berufsunfähigkeit abzusichern. In diesem Artikel erfahren Sie, warum eine Berufsunfähigkeitsversicherung für Ärzte so wichtig ist und worauf Sie bei der Wahl einer passenden Versicherung achten sollten.

Warum eine Berufsunfähigkeitsversicherung für Ärzte so wichtig ist

1. Hohe berufliche Anforderungen und gesundheitliche Risiken

Ärzte stehen unter enormem Druck, sowohl physisch als auch psychisch. Lange Arbeitszeiten, stressige Nachtschichten und der tägliche Umgang mit belastenden Situationen erhöhen das Risiko, berufsunfähig zu werden. Ein Unfall oder eine chronische Krankheit kann schnell dazu führen, dass ein Arzt seine Arbeit nicht mehr ausüben kann.

2. Spezialisierte Fähigkeiten und begrenzte Umschulungsmöglichkeiten

Ärzte verfügen über hochspezialisierte Fähigkeiten, die nicht leicht in andere Berufe übertragen werden können. Sollte ein Arzt berufsunfähig werden, kann es schwierig sein, in ein anderes Berufsfeld zu wechseln, ohne erhebliche finanzielle Einbußen hinnehmen zu müssen.

3. Finanzielle Absicherung für den Ernstfall

Ohne eine Berufsunfähigkeitsversicherung droht bei einer Berufsunfähigkeit ein erheblicher finanzieller Verlust. Besonders für selbstständige Ärzte, die eine eigene Praxis führen, kann dies schwerwiegende Folgen haben. Die BU-Versicherung bietet hier eine entscheidende finanzielle Absicherung, die es ermöglicht, den gewohnten Lebensstandard zu halten und laufende Kosten zu decken.

Worauf sollten Ärzte bei der Wahl einer Berufsunfähigkeitsversicherung achten?

1. Passende Definition der Berufsunfähigkeit

Bei der Wahl einer Berufsunfähigkeitsversicherung sollten Ärzte darauf achten, dass die Definition der Berufsunfähigkeit ihren speziellen Anforderungen entspricht. Die Versicherung sollte leisten, wenn Sie Ihren zuletzt ausgeübten Beruf zu mehr als 50 % nicht mehr ausüben können.

2. Verzicht auf abstrakte Verweisung in der Police

Eine gute Berufsunfähigkeitsversicherung sollte auf die sogenannte abstrakte Verweisung verzichten. Das bedeutet, dass die Versicherung Sie nicht auf einen anderen, weniger anspruchsvollen Beruf verweisen kann, selbst wenn dieser Ihren Fähigkeiten entspricht.

3. Angemessene Versicherungssumme für den Lebensstandard

Die Höhe der Versicherungssumme sollte ausreichend sein, um den Lebensstandard aufrechtzuerhalten. Es wird empfohlen, etwa 70–80 % des letzten Nettoeinkommens abzusichern, um im Falle einer Berufsunfähigkeit finanziell abgesichert zu sein.

4. Dynamik der Versicherungsleistungen

Um den Wert der Versicherung auch in Zukunft zu erhalten, sollten Ärzte darauf achten, dass die Versicherungssumme regelmäßig an die Inflation angepasst wird. Dies kann durch eine Dynamisierung der Leistungen erreicht werden, ohne dass eine erneute Gesundheitsprüfung erforderlich ist.

5. Gesundheitsprüfung und Vorerkrankungen

Bei Abschluss einer Berufsunfähigkeitsversicherung müssen Ärzte eine Gesundheitsprüfung durchlaufen. Es ist wichtig, hier ehrlich und umfassend Auskunft zu geben, da falsche Angaben später zu Leistungsverweigerungen führen können. Falls Vorerkrankungen bestehen, sollten diese genau geprüft werden, um die besten Konditionen zu erhalten.

6. Nachversicherungsgarantie für Ärzte

Eine Nachversicherungsgarantie ermöglicht es Ärzten, die Versicherungssumme bei besonderen Ereignissen wie Heirat, Geburt eines Kindes oder Praxisgründung ohne erneute Gesundheitsprüfung zu erhöhen. Dies ist besonders für junge Ärzte von Vorteil, die ihre Absicherung im Laufe ihrer Karriere anpassen möchten.

Fazit: Berufsunfähigkeitsversicherung für Ärzte ist ein Muss

Die Berufsunfähigkeitsversicherung ist für Ärzte nicht nur wichtig, sondern absolut notwendig. Aufgrund der hohen beruflichen Anforderungen und der spezialisierten Fähigkeiten, die nicht leicht in anderen Berufen einsetzbar sind, ist der Schutz vor den finanziellen Folgen einer Berufsunfähigkeit unverzichtbar. Ärzte sollten bei der Wahl ihrer Berufsunfähigkeitsversicherung auf eine passgenaue Definition der Berufsunfähigkeit, den Verzicht auf die abstrakte Verweisung und eine angemessene Versicherungssumme achten, um im Ernstfall bestens abgesichert zu sein.

Vorgehensweise bei der Auswahl der Berufsunfähigkeitsversicherung für Ärzte

Die Auswahl der richtigen Berufsunfähigkeitsversicherung (BU-Versicherung) ist ein entscheidender Schritt für Ärzte, um sich gegen die finanziellen Risiken einer Berufsunfähigkeit abzusichern. Hier sind die wichtigsten Schritte, die Ärzte bei der Auswahl beachten sollten, sowie die Rolle eines Versicherungsmaklers, insbesondere bei der Durchführung einer anonymen Risikovoranfrage.

1. Analyse des individuellen Bedarfs

Bevor Ärzte eine BU-Versicherung abschließen, sollten sie zunächst ihren individuellen Bedarf analysieren. Dabei ist es wichtig, die folgenden Fragen zu klären:

- Wie hoch ist mein aktuelles Einkommen, und wie viel davon sollte im Falle einer Berufsunfähigkeit abgesichert werden?

- Welche finanziellen Verpflichtungen (z.B. Kredite, Praxisfinanzierung) bestehen, die auch bei Berufsunfähigkeit bedient werden müssen?

- Wie hoch ist mein monatlicher Lebensunterhalt?

Diese Analyse hilft dabei, die notwendige Versicherungssumme und die Laufzeit der Versicherung festzulegen.

2. Vergleich von Angeboten

Im nächsten Schritt sollten Ärzte verschiedene Angebote von Versicherungen vergleichen. Dabei spielen folgende Kriterien eine wichtige Rolle:

- Höhe der monatlichen Rente: Wie viel Rente wird im Falle einer Berufsunfähigkeit gezahlt?

- Laufzeit der Versicherung: Bis zu welchem Alter gilt der Versicherungsschutz?

- Versicherungsbedingungen: Gibt es einen Verzicht auf die abstrakte Verweisung, und wie ist die Berufsunfähigkeit definiert?

- Dynamisierung: Wie wird die Rente über die Jahre angepasst?

Ein umfassender Vergleich ermöglicht es, das beste Preis-Leistungs-Verhältnis zu finden.

3. Gesundheitsprüfung und Vorbereitung

Die Gesundheitsprüfung ist ein kritischer Punkt bei der Auswahl einer BU-Versicherung. Versicherer prüfen bei Antragstellung den Gesundheitszustand des Interessenten, um das Risiko einzuschätzen. Um eine Ablehnung oder ungünstige Konditionen zu vermeiden, ist eine gründliche Vorbereitung wichtig:

- Alle relevanten Gesundheitsdaten und ärztlichen Berichte bereithalten.

- Vollständige und ehrliche Angaben machen, um spätere Komplikationen zu vermeiden.

4. Anonyme Risikovoranfrage als entscheidender Schritt

Hier kommt die Unterstützung durch einen erfahrenen Versicherungsmakler ins Spiel. Eine anonyme Risikovoranfrage ist ein wichtiger Schritt, um herauszufinden, wie Versicherer auf den individuellen Gesundheitszustand reagieren, ohne dass dies in der Antragsdatenbank festgehalten wird. Das Vorgehen sieht wie folgt aus:

- Der Versicherungsmakler sammelt alle relevanten Gesundheitsdaten des Interessenten, jedoch ohne Nennung von Namen oder persönlichen Identifikationsmerkmalen.

- Die anonymisierten Daten werden dann an verschiedene Versicherer gesendet, um eine Einschätzung zu erhalten, ob und zu welchen Konditionen eine BU-Versicherung möglich ist.

- Die Rückmeldungen der Versicherer geben Aufschluss darüber, welche Versicherung am besten geeignet ist und wo die besten Konditionen zu erwarten sind.

Durch die anonyme Risikovoranfrage können Ärzte die Wahrscheinlichkeit erhöhen, eine passende BU-Versicherung zu finden, ohne das Risiko einzugehen, dass negative Anträge in der Antragsdatenbank gespeichert werden.

5. Abschließende Beratung und Vertragsabschluss

Nach Erhalt der Ergebnisse der anonymen Risikovoranfrage berät der Versicherungsmakler den Arzt umfassend über die beste Wahl. Dabei werden die erhaltenen Angebote geprüft, und der Makler gibt Empfehlungen basierend auf den individuellen Bedürfnissen und den Konditionen der Versicherer.

Sobald eine Entscheidung getroffen wurde, wird der eigentliche Antrag bei der ausgewählten Versicherung gestellt. Dank der vorangegangenen Risikovoranfrage sind böse Überraschungen in der Regel ausgeschlossen.

Fazit: Der richtige Weg zur BU-Versicherung für Ärzte

Die Auswahl einer Berufsunfähigkeitsversicherung ist ein komplexer Prozess, bei dem viele Faktoren berücksichtigt werden müssen. Ärzte sollten sich ausreichend Zeit nehmen, ihren individuellen Bedarf zu analysieren, Angebote zu vergleichen und sich auf die Gesundheitsprüfung vorzubereiten. Die Unterstützung durch einen erfahrenen Versicherungsmakler ist dabei von unschätzbarem Wert, insbesondere durch die Möglichkeit einer anonymen Risikovoranfrage. Diese ermöglicht es, optimale Konditionen zu finden und den besten Versicherungsschutz zu gewährleisten.

Warum die Berufsunfähigkeitsabsicherung des Ärzteversorgungswerks nicht ausreicht – und warum Ärzte sich zusätzlich absichern sollten

Die Berufsunfähigkeitsabsicherung des Ärzteversorgungswerks (ÄVW) bietet zwar eine gewisse Grundsicherung, doch ist diese wirklich ausreichend? In diesem Beitrag erfahren Sie, warum die Absicherung des Ärzteversorgungswerks nicht genügen könnte und warum es sinnvoll ist, eine private Berufsunfähigkeitsversicherung abzuschließen.

1. Leistungsumfang der Ärzteversorgung ist begrenzt

Das Ärzteversorgungswerk bietet eine Basisabsicherung, die an sich nützlich ist, aber oft nicht ausreicht, um den Lebensstandard zu sichern. Die monatlichen Rentenleistungen sind häufig begrenzt und basieren auf dem letzten Einkommen. Gerade bei jungen Ärzten, die noch keine hohen Rücklagen gebildet haben, kann diese Rente den finanziellen Bedarf nicht vollständig decken.

2. Strenge Kriterien für Berufsunfähigkeit

Ein wesentlicher Nachteil der Ärzteversorgung ist die strenge Definition der Berufsunfähigkeit. Es wird oft verlangt, dass Ärzte vollständig berufsunfähig sein müssen, bevor sie Leistungen erhalten. Das bedeutet, dass Sie Ihren Beruf zu mindestens 50% oder sogar vollständig nicht mehr ausüben können müssen, bevor eine Rente gezahlt wird. In vielen Fällen könnten Sie jedoch noch in der Lage sein, in einem anderen medizinischen Bereich oder in Teilzeit zu arbeiten, was jedoch nicht unbedingt als berufsunfähig im Sinne des Versorgungswerks gilt.

3. Kein Inflationsschutz

Die Berufsunfähigkeitsrente der Ärzteversorgung bietet in der Regel keinen ausreichenden Schutz vor Inflation. Da die Rentenleistung oft fixiert ist, kann eine Inflation über die Jahre hinweg den Wert der Rente stark mindern. Eine private Berufsunfähigkeitsversicherung hingegen kann eine Dynamikoption bieten, die den Inflationsschutz sicherstellt.

4. Fehlender Schutz für spezialisierte Tätigkeiten

Als Arzt haben Sie möglicherweise eine hochspezialisierte Tätigkeit, die nur wenige ausüben können. Wenn Sie beispielsweise als Chirurg arbeiten und durch eine Krankheit oder einen Unfall Ihre Hände nicht mehr präzise einsetzen können, wären Sie in diesem Bereich berufsunfähig. Die Ärzteversorgung könnte jedoch argumentieren, dass Sie noch in einem anderen Bereich der Medizin arbeiten können und somit nicht als berufsunfähig gelten.

5. Keine individuelle Anpassung möglich

Die Leistungen der Ärzteversorgung sind standardisiert und lassen sich kaum an individuelle Bedürfnisse anpassen. Eine private Berufsunfähigkeitsversicherung hingegen kann flexibel gestaltet werden, sodass sie genau auf Ihre persönliche Situation und Ihren Lebensstandard zugeschnitten ist.

6. Steuerliche Nachteile

Die Leistungen des Ärzteversorgungswerks sind im Alter voll steuerpflichtig, was die tatsächliche Auszahlungssumme reduziert. Eine private Berufsunfähigkeitsversicherung kann hingegen oft steueroptimiert gestaltet werden, was langfristig zu einer höheren Nettoleistung führen kann.

Fazit: Eine zusätzliche Absicherung ist sinnvoll

Die Berufsunfähigkeitsabsicherung des Ärzteversorgungswerks bietet eine solide Grundabsicherung, aber für Ärzte, die sich gegen alle Eventualitäten absichern möchten, reicht sie nicht aus. Eine private Berufsunfähigkeitsversicherung bietet den Vorteil einer individuell angepassten Absicherung, die Ihren Lebensstandard auch im Falle einer teilweisen Berufsunfähigkeit sichern kann. Die Kombination aus beiden Absicherungen sorgt dafür, dass Sie finanziell gut abgesichert sind und sich voll und ganz auf Ihre Genesung konzentrieren können, falls der Ernstfall eintritt.

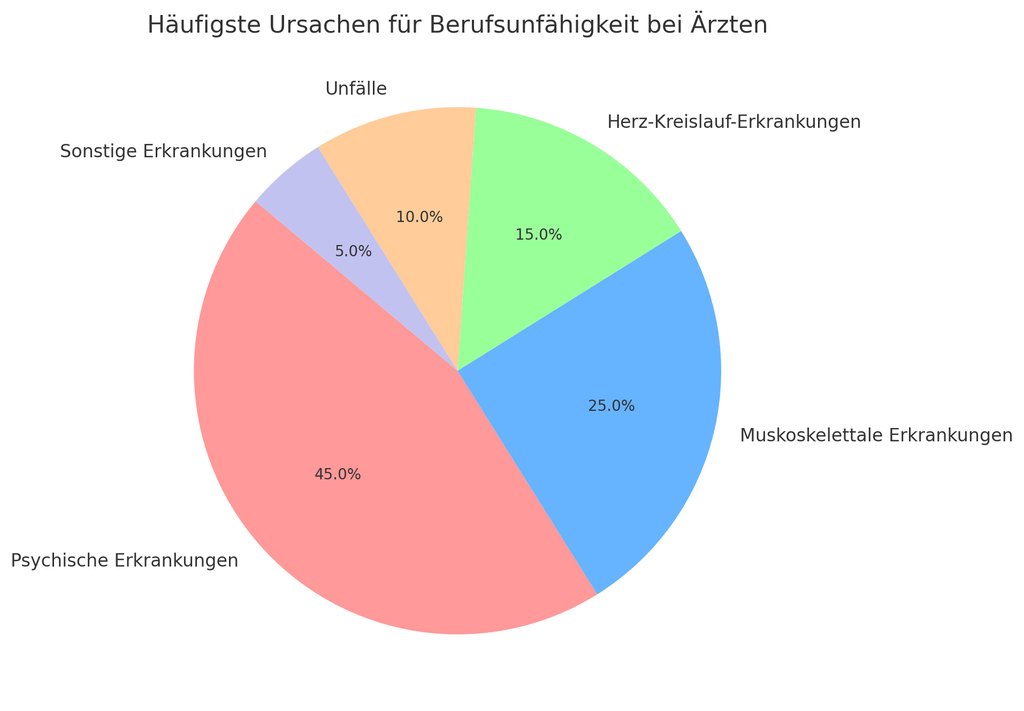

Was sind die häufigsten Ursachen für eine Berufsunfähigkeit bei Ärzten?

Die häufigsten Ursachen für Berufsunfähigkeit (BU) bei Ärzten sind:

1. Psychische Erkrankungen (z.B. Burnout, Depressionen)

- Beispiele für Ärzte:

- Burnout: Ärzte sind oft einem enormen Druck und langen Arbeitszeiten ausgesetzt, was zu Burnout führen kann. Symptome wie Erschöpfung, Leistungsabfall und emotionale Distanz können die Fähigkeit beeinträchtigen, die medizinische Praxis fortzuführen.

- Depressionen: Der Umgang mit schwerkranken Patienten, der Tod von Patienten und die Verantwortung für lebenswichtige Entscheidungen können bei Ärzten zu Depressionen führen, was ihre Arbeitsfähigkeit erheblich beeinträchtigen kann.

2. Muskoskelettale Erkrankungen (z.B. Rückenleiden, Arthrose)

- Beispiele für Ärzte:

- Rückenprobleme: Chirurgen, die lange Stunden im Operationssaal verbringen, oder Zahnärzte, die in ungünstigen Haltungen arbeiten, sind häufig von Rückenproblemen betroffen. Chronische Rückenschmerzen können die Fähigkeit, operative oder präzise Arbeiten durchzuführen, erheblich einschränken.

- Arthrose: Langjährige repetitive Bewegungen, etwa beim Operieren oder in der Notfallversorgung, können zu Gelenkverschleiß führen, was die Beweglichkeit und Feinmotorik beeinträchtigt.

3. Herz-Kreislauf-Erkrankungen (z.B. Herzinfarkt, Bluthochdruck)

- Beispiele für Ärzte:

- Herzinfarkt: Der stressige und oft unregelmäßige Arbeitsalltag von Ärzten kann das Risiko von Herzinfarkten erhöhen. Nach einem Herzinfarkt kann es schwer sein, in den Beruf zurückzukehren, insbesondere in Positionen, die hohe körperliche oder mentale Belastungen erfordern.

- Bluthochdruck: Chronischer Stress kann zu Bluthochdruck führen, der unbehandelt das Risiko für schwere Herz-Kreislauf-Erkrankungen erhöht.

4. Krebserkrankungen

- Beispiele für Ärzte:

- Karzinome: Auch Ärzte sind vor Krebserkrankungen nicht gefeit. Eine Krebserkrankung kann sowohl durch die Erkrankung selbst als auch durch die Behandlung (z.B. Chemotherapie) zu einer längeren Berufsunfähigkeit führen.

5. Unfälle (z.B. im Straßenverkehr, in der Freizeit)

- Beispiele für Ärzte:

- Verkehrsunfälle: Ärzte haben oft lange Arbeitswege oder sind im Notfall auch nachts unterwegs, was das Risiko für Verkehrsunfälle erhöht. Verletzungen durch Unfälle können schwerwiegende Folgen haben, die eine Rückkehr in den Beruf unmöglich machen.

- Freizeitunfälle: Ärzte, die in ihrer Freizeit sportlich aktiv sind, können durch Sportunfälle (z.B. beim Skifahren oder Mountainbiken) schwer verletzt werden.

Fazit

Die häufigsten Ursachen für Berufsunfähigkeit bei Ärzten sind oft eng mit den hohen physischen und psychischen Anforderungen des Berufs verbunden. Eine maßgeschneiderte Berufsunfähigkeitsversicherung, die speziell diese Risiken berücksichtigt, ist daher unerlässlich. Als Versicherungsmakler unterstütze ich Sie gerne dabei, die passende Absicherung zu finden, die Ihre spezifischen Bedürfnisse als Arzt optimal abdeckt.

Wichtige Zusatzaspekte für Ärzte bei der Berufsunfähigkeitsversicherung

Neben den bereits genannten Punkten gibt es einige zusätzliche Aspekte, die bei der Auswahl einer Berufsunfähigkeitsversicherung für Ärzte berücksichtigt werden sollten, um eine optimale Absicherung zu gewährleisten.

Beitragsdynamik – Absicherung an wachsende Lebenshaltungskosten anpassen

Ein entscheidender Faktor bei der Berufsunfähigkeitsversicherung für Ärzte ist die Dynamisierung der Versicherungsbeiträge und Leistungen. Da sich das Einkommen von Ärzten im Laufe der Karriere oft erhöht und auch die Lebenshaltungskosten über die Jahre steigen, ist es wichtig, dass die Versicherungssumme regelmäßig angepasst wird. Eine Beitragsdynamik sorgt dafür, dass die Versicherung nicht an Wert verliert und auch in Zukunft eine ausreichende Absicherung bietet, ohne dass eine erneute Gesundheitsprüfung erforderlich ist. Dies stellt sicher, dass der Lebensstandard auch im Falle einer Berufsunfähigkeit langfristig gesichert bleibt.

Nachversicherungsgarantie – Flexible Anpassung der Versicherungssumme

Für Ärzte ist eine Nachversicherungsgarantie besonders wertvoll. Sie ermöglicht es, die Versicherungssumme im Laufe der Zeit zu erhöhen, beispielsweise nach Heirat, Geburt eines Kindes, Praxisgründung oder Gehaltserhöhungen – ohne erneute Gesundheitsprüfung. Diese Flexibilität ist besonders für junge Ärzte wichtig, die noch am Anfang ihrer Karriere stehen und deren finanzielle Situation sich in den kommenden Jahren signifikant verändern wird.

Verzicht auf die abstrakte Verweisung – Kein Wechsel in andere Berufe

Ein wichtiger Aspekt, den Ärzte bei der Wahl einer Berufsunfähigkeitsversicherung beachten sollten, ist der Verzicht auf die sogenannte „abstrakte Verweisung“. Dies bedeutet, dass die Versicherung nicht auf einen anderen Beruf verweist, den der Arzt theoretisch noch ausüben könnte. Für Mediziner, die über hochspezialisierte Fähigkeiten verfügen und jahrelange Ausbildung durchlaufen haben, ist diese Klausel entscheidend, da ein Wechsel in einen anderen Beruf oft unmöglich oder finanziell nicht tragbar ist.

Die Absicherung des Ärzteversorgungswerks ist oft nicht ausreichend

Viele Ärzte verlassen sich zunächst auf die Berufsunfähigkeitsabsicherung des Ärzteversorgungswerks. Allerdings reicht diese in der Regel nicht aus, um den Lebensstandard vollständig zu sichern. Die Leistungen sind oft begrenzt, und die strengen Bedingungen für den Leistungsfall machen es schwer, eine Berufsunfähigkeitsrente zu erhalten. Zudem bietet das Versorgungswerk in vielen Fällen keinen ausreichenden Inflationsschutz, was langfristig zu einem deutlichen Kaufkraftverlust führen kann. Daher ist es für Ärzte sinnvoll, zusätzlich eine private Berufsunfähigkeitsversicherung abzuschließen, um sich umfassend abzusichern.

Häufige Ursachen für Berufsunfähigkeit bei Ärzten

Die häufigsten Ursachen für eine Berufsunfähigkeit bei Ärzten sind oft berufsbedingt. Zu den häufigsten Auslösern zählen:

- Psychische Erkrankungen wie Burnout und Depressionen, die durch den enormen Druck und die emotionalen Belastungen im Berufsalltag entstehen.

- Erkrankungen des Bewegungsapparates, etwa Rückenleiden oder Gelenkverschleiß, bedingt durch lange Arbeitszeiten und unergonomische Arbeitshaltungen.

- Herz-Kreislauf-Erkrankungen wie Bluthochdruck oder Herzinfarkte, die durch den stressigen Alltag und unregelmäßige Arbeitszeiten begünstigt werden.

- Krebserkrankungen, die oft langfristige Ausfallzeiten oder sogar eine komplette Berufsunfähigkeit zur Folge haben können.

- Unfälle, sowohl im Straßenverkehr als auch in der Freizeit, die zu schwerwiegenden Verletzungen führen können.

Eine Berufsunfähigkeitsversicherung, die diese spezifischen Risiken berücksichtigt, ist daher für Ärzte unerlässlich.

Fazit: Umfassende Absicherung durch eine maßgeschneiderte Berufsunfähigkeitsversicherung

Ärzte sollten bei der Auswahl ihrer Berufsunfähigkeitsversicherung auf eine dynamische Anpassung der Leistungen, den Verzicht auf abstrakte Verweisung sowie auf flexible Nachversicherungsmöglichkeiten achten. Eine zusätzliche private Absicherung über die Basisleistungen des Ärzteversorgungswerks hinaus bietet den besten Schutz vor den finanziellen Folgen einer Berufsunfähigkeit. Wer diese Faktoren berücksichtigt, kann sich darauf verlassen, dass er im Ernstfall finanziell abgesichert ist und den gewohnten Lebensstandard beibehalten kann.

Foto von Karolina Kaboompics

René Schmidtke

Spezialisiert auf den Bereich Einkommensabsicherung

Tel.: 0341-23064749